Tužno i sramno, nažalost istinito…")

Engleski na ćirilici…")

NA IZBORE?")

mo Generalštab")

Autori: Jonathan D. Ostry, Prakash Loungani, Davide Furceri

Preveo i prilagodio sa engleskog: Đorđe Stojković

Milton Fridman je 1982. godine izvikao Čile kao „ekonomsko čudo“. Skoro deceniju ranije, Čile se okrenuo politikama, koje su od tada počeli da imitiraju širom sveta. Neoliberalna agenda – etiketa koju koriste više kritičari, nego arhitekte ovih politika – počiva na dva glavna načela. Prvo načelo je povećana konkurencija, koja se postiže kroz deregulaciju i otvaranje domaćih tržišta, uključujući i finansijska tržišta, prema stranoj konkurenciji. Drugo načelo je manja uloga države, koja se postiže kroz privatizaciju i ograničavanje sposobnosti vladama da sprovode politiku fiskalnog deficita i akumuliranog duga.

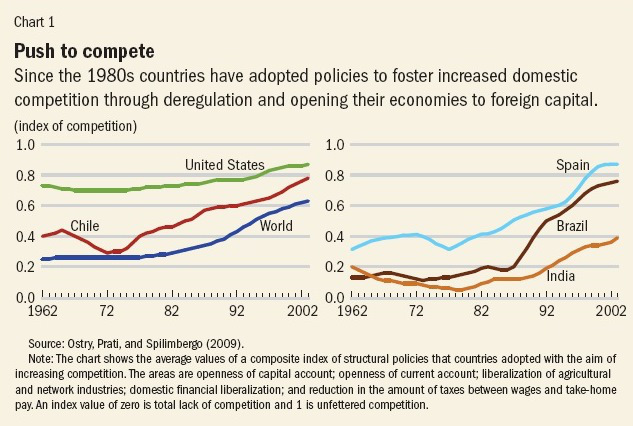

Od 1980-ih počeo je jak i rasprostranjen svetski trend ka neoliberalizmu, sudeći prema kompozitnom indeksu koji meri u kolikoj su razmeri zemlje uvele konkurenciju u raznim sferama ekonomske aktivnosti, da bi pospešile ekonomski rast. Kao što pokazuje leva strana grafikona 1, Čile je „krenuo na guranje“ deceniju ili nešto malo više pre 1982.god. sa posledičnom izmenom politika približavajući ih sve više ka SAD. Druge zemlje su takođe postojano sprovodile neoliberalne politike (videti grafikon 1, desni panel).

U neoliberalnoj agendi ima dosta toga za šta može da se navija. Ekspanzija svetske trgovine je spasla milione od toga da podlegnu siromaštvu. Strane direktne investicije su često bile način za transfer tehnologije i tehnološkog znanja (know-how), ka zemljama u razvoju. Privatizacija državnih preduzeća je u mnogim slučajevima vodila ka efikasnijem pružanju usluga i smanjila je fiskalno opterećenje vladama.

Međutim, postoji aspekti neoliberalne agende, koji se nisu pokazali kako je očekivano. Naša procena ove agende je ograničena na dva efekta ovih politika: uklanjanje ograničenja na kretanje kapitala preko državnih granica (tzv. liberalizacija računa kapitala); i fiskalnu konsolidaciju, nekad zvanu „merama štednje“, koja predstavlja skraćenicu za politike smanjenja fiskalnog deficita i nivoa duga. Procenom ovih specifičnih politika (a ne šire neoliberalne agende), dolazi se do tri uznemirujuća zaključka:

- Koristi u smisli uvećanog rasta je prilično teško ustanoviti, kada se posmatra šira grupa zemalja

- Troškovi u smislu povećane nejednakosti su upadljivi. Takvi troškovi sažimaju kompromis između rasta i prinosa na kapital u nekim aspektima neoliberalne agende

- Zauzvrat povećana nejednakost škodi nivou i održivosti rasta. Čak iako je rast jedina ili glavna svrha neoliberalne agende, zastupnici te agende još uvek moraju da obraćaju pažnju na efekte raspodele.

Da li je „slučaj zaključen“?

Kao što je Moris Obsfeld (Maurice Obstfeld) primetio 1998. godine, „ekonomska teorija ne ostavlja sumnje o potencijalnim prednostima“ liberalizacije računa kapitala, koju takođe ponekad zovemo finansijskom otvorenošću. Ona može da dozvoli međunarodnom tržištu kapitala da kanališe svetsku štednju ka njenoj najproduktivnijoj svrsi širom sveta. Ekonomije u razvoju sa malo kapitala, mogu da pozajme da bi finansirale investicije, time pospešujući svoj ekonomski rast, bez potrebe za velikim povećanjem u sopstvenoj štednji. Međutim, Obsfeld je takođe naglasio „istinske opasnosti“ otvaranja ka stranim finansijskim tokovima i zaključio da je „ova dualnost koristi i rizika neizbežna u stvarnom svetu“.

Ovo se zaista ispostavilo tačnim. Veza između finansijske otvorenosti i ekonomskog rasta je kompleksna. Neki uplivi kapitala, kao što su strane direktne investicije, koje mogu uključivati transfer tehnologije ili ljudski kapital, izgleda da zaista podstiču dugoročni rast. Dok je uticaj drugih tokova, kao što su portfolio investicije i bankarstvo, a tu posebno „vrući novac“ ili spekulativni prilivi, izgleda da niti povećavaju rast, niti dozvoljavaju zemlji da bolje raspodeli rizike sa svojim trgovinskim partnerima (Dell’Ariccia i drugi, 2008; Ostry, Prati i Spilimbergo, 2009). Ovo govori da koristi rasta i deljenja rizika, od tokova kapitala zavise o kojoj vrsti toka se raspravlja; takođe mogu da zavise od prirode institucija koje ih sprovode i politka.

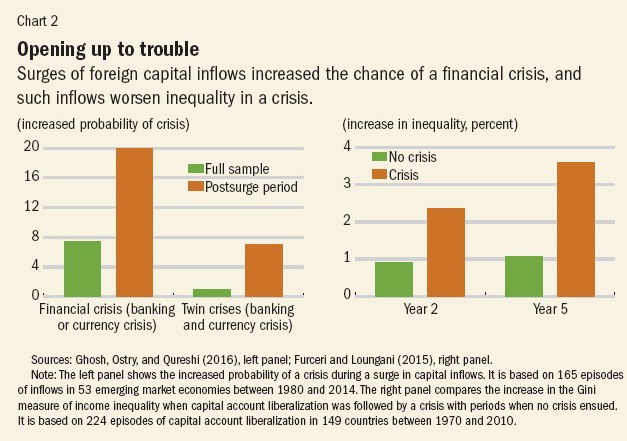

Iako su koristi od rasta neizvesni, troškovi u smislu povećane ekonomske nestabilnosti i učestalosti krize, izgledaju više prisutni. Od 1980.godine, bilo je oko 150 epizoda uzburkanih tokova kapitalnih upliva u više od 50 tržišnih ekonomija u razvoju; kao što je prikazano na levom panelu grafikona 2, u oko 20 procenata slučajeva, ove epizode se završavaju finansijskom krizom i mnoge od ovih kriza su povezane sa velikim opadanjem autputa (Ghosh, Ostry, Qureshi, 2016).

Ukorenjenost uspona i padova, daje kredibilitet tvrdnji harvardskog ekonomiste Danija Rodrika (Dani Rodrik) da je „ovo teško sporedna predstava ili manji nedostatak u međunarodnim tokovima kapitala; oni su glavna priča“. Iako postoje mnogi pokretači, povećana otvorenost kapitalnog računa konstantno figurira kao faktor rizika u tim ciklusima. Kao dodatno povećanje šansi za slom, finansijska otvorenost ima raspodeljujuće efekte, primetno rastuću nejednakost (videti: Furceri i Loungani, 2015, za diskusiju o kanalima kroz koje operiše). Štaviše, efekti otvorenosti na nejednakost su mnogo veći kada nastane slom (grafikon 2, desni panel).

Okvirni dokaz za visoki cost/benefit racio otvorenosti kapitalnog računa, naročito uzimajući u obzir kratkoročne tokove, dovelo je bivšeg prvog zamenika generalnog direktora MMF, Stenlija Fišera (Stanley Fischer), sada zamenika predsednika upravnog odbora Federalnih rezervi SAD, da uzvikne sledeće: „Kojoj korisnoj svrsi služe kratkoročni tokovi kapitala“? Među kreatorima politike danas, postoji povećano prihvatanje da se kontrolom ograniče kratkoročni dugovni tokovi, za koje je primećeno da će najverovatnije -sami ili objedinjeni- da dovedu do finansijske krize. Iako nije jedino oruđe na raspolaganju,( kamatna stopa i fiskalne politike takođe mogu da pomognu), kontrole kapitala su održive i ponekad jedine opcije, kada je direktno zaduživanje iz inostranstva, izvor nestabilnog kreditnog buma (Ostry i ostali, 2012).

Grafikon 1:

Guranje na konkurenciju

Od 1980-ih zemlje su usvojile politike, koje omogućavaju povećanu domaću konkurenciju, kroz regulaciju i otvaranje svojih ekonomija za strani kapital.

Grafikon prikazuje indeks konkurencije.

Izvor: Ostry, Prati i Spilmbergo (2009).

Napomena uz grafikon: Grafikon prikazuje prosečne vrednosti, kombinovanog indeksa strukturalnih politika, koje su zemlje usvojile sa ciljem povećanja konkurencije. Oblasti su otvorenost kapitalnog računa; otvorenost tekućeg računa; liberalizacija poljoprivrednih i mrežnih industrija; domaća finansijska liberalizacija; i smanjenje visine poreza između cene rada i neto zarade. Indeks u visini 0 je totalni nedostatak konkurencije, a indeks u visini 1 je slobodna konkurencija.

Grafikon 2:

Otvaranje ka nevolji

Uzburkani tokovi stranog kapitala povećavaju šanse za fiskalnu krizu i takvi uplivi pogoršavaju nejednakost u stanju krize.

Izvori: Ghosh, Ostry i Quareshi (2016), levi panel; Furceri i Loungani (20159, desni panel.

Napomena uz grafikon: Levi panel pokazuje povećanu verovatnoću za krizu, tokom uzburkanih kapitalnih tokova. zasnovan je na 165 epizoda u 53 tržišnih ekonomija u razvoju, između 1980 i 2014. Zeleno predstavlja pun uzorak, a narandžasto period posle uzburkanih tokova kapitala. Prvi deo levog panela predstavlja „finansijsku krizu (bankarsku krizu ili krizu valute), a drugi deo levog panela predstavlja „blizanačku krizu“ (bankarsku krizu i krizu valute), Desni panel poredi povećanje u Gini meri dohodovne nejednakosti, kada je liberalizacija kapitalnog računa, praćena krizom, sa periodima kada kriza nije usledila. Zasnovan je na 224 epizode, liberalizacije računa kapitala, u 149 zemalja, između 1970.god. i 2010.godine. Zeleno predstavlja kada nema krize, a narandžasto kada je kriza. Prvi deo desnog panela je „godina 2“, a drug deo desnog panela je „godina 5“.

Razmere države

Suzbijanje razmera države je još jedan aspekt neoliberalne agende. Privatizacija nekih vladinih funkcija je jedan način da se to postigne. Drugi način je ograničavanje vladine potrošnje kroz limite na veličinu fiskalnog deficita i na sposobnost vlada da akumuliraju dug. Ekonomska istorija skorijih decenija nudi brojne primere takvih suzbijanja, kao što je limit od 60 procenata BDP, koji se postavlja zemljama koje ulaze u zonu evra (jedan od tzv. Mastrihtskih kriterijuma).

Ekonomska teorija ne daje mnogo uputstava, kolika bi bila optimalna visina javnog duga. Neke teorije opravdavaju visoke nivoe duga (pošto je oporezivanje distorciono), a druge ciljaju na sniženje ili čak negativan nivo, (pošto negativni šokovi zahtevaju štednju iz predostrožnosti). U nekim od svojih saveta o fiskalnoj politici, MMF je bio zabrinut uglavnom, kakvim korakom vlade smanjuju deficit i nivo duga, imajući u vidu „zidanje duga“ u naprednim ekonomijama, koji je izazvala svetska finansijska kriza: previše spor bi paralisao tržište, a previše brz bi izbacio oporavak iz koloseka. Međutim, MMF je takođe pozivao na smanjivanje koeficijenta duga u srednjem roku, u širokom spektru naprednih zemalja i zemalja u kojima se tek razvija tržište, uglavnom zbog osiguranja od budućih šokova.

Međutim, da li postoji stvarno argumentovan razlog za zemlje, kao što su: Nemačka, UK Velike Britanije ili SAD, da otplaćuju javni dug? Dva argumenta se obično koriste u korist otplate duga u zemljama koje imaju dovoljno fiskalnog prostora, to jest u zemljama gde su male realne šanse da se desi fiskalna kriza. Prvi argument je da uprkos velikim negativnim šokovima kao što je bila „Velika depresija“ iz 1930-ih ili svetska finansijska kriza iz protekle decenije, da se ti šokovi dešavaju retko, a kada se dese, korisno je da se iskoristi vreme zatišja da se otplate dugovi. Drugi argument počiva na utisku da je visoki nivo duga, loš za rast i da shodno tome, da bi se postavio čvrst temelj za rast, otplata duga je od ključnog značaja.

Sasvim je sigurno da mnoge zemlje (kao one u južnoj Evropi) nemaju mnogo izbora, sem da sprovode fiskalnu konsolidaciju, zato što tržišta neće da im dozvole da nastave pozajmljivanje. Međutim, potreba za konsolidacijom u nekim zemljama, ne znači da je to slučaj u svim zemljama, barem u ovom slučaju oprez u vezi „jedne veličine koja paše svima“ je sasvim opravdan. Tržišta uopšteno pripisuju veoma male verovatnoće za krizu duga, onim zemljama koje imaju jaku istoriju fiskalne odgovornosti (Mendoza i Ostry, 2007). Takva istorija im daje širinu da odluče da ne podignu poreze ili da srežu produktivnu potrošnju, kada je nivo duga visok (Ostry i ostali, 2010; Ghosh i ostali, 2013). I dalje što se tiče zemalja sa jakom istorijom fiskalne odgovornosti, korist za njih od smanjenja duga, kao sredstvo osiguranja od buduće fiskalne krize se ispostavilo da je upadljivo mala, čak i sa veoma visokim indeksom odnosa duga prema BDP. Na primer, pomeranje indeksa odnosa duga od 120% BDP, ka 100% BDP u periodu od nekoliko godina, kupuje zemlji vrlo malo u uslovima smanjenog rizika krize (Baldacci i ostali, 2011).

Međutim, čak iako je korist od ovog osiguranja mala, još uvek može biti vredno primene, ako je trošak dovoljno mali. Ispostavlja se međutim, da trošak može da bude veći, mnogo veći nego korist. Razlog je u tome, da bi se dobio niži nivo zaduženja, porezi koji iskrivljuju ekonomsko ponašanje moraju da se podignu privremeno ili da se produktivna potrošnja sreže, ili čak obe ove mere. Troškovi povećanja poreza ili rezanja potrošnje, potrebni da se obori nivo duga mogu da budu mnogo veći, nego smanjeni rizik koji će iznedriti niski dug (Ostry, Ghosh i Espinoza, 2015). Ovo ne znači da se osporava da je visoki dug, loš za rast i socijalna davanja. Jeste loš. Međutim, ključna stvar je da su troškovi socijalnih davanja u većem dugu (tzv. teret duga) već uračunati i ne mogu se povratiti; utopljeni trošak. Suočeni sa izborom, življenja sa većim dugom, pri tom dozvoljavajući da racio duga opada organski kroz rast, ili namerno sporovoditi budžetski suficit da bi se smanjio dug, vladama sa obimnim fiskalnim prostorom će biti bolje da žive sa dugom.

Politika štednje, ne samo da generiše značajne troškove na strani socijalnih davanja, iz razloga sporednih kanala ponude, ona takođe škodi i potražnji i sledstveno tome pogoršava odnos zaposlenosti i nezaposlenosti. Primedbu da fiskalna politika može da bude ekspanziona (tj. da podigne nivo autputa i zaposlenost), u delu podizanja poverenja privatnog sektora i investicija, su isticali između ostalih i hardardski ekonomista Alberto Alesina, u akademskom svetu i bivši predsednik Evropske centralne banke, Žan Klod Triše (Jean-Claude Trichet), u političkoj areni. Međutim, u praksi su epizode fiskalne konsolidacije, u proseku praćene, češće sa padovima, nego sa ekspanzijom u autputu. U proseku, konsolidacija 1% povećanja BDP, povećava stopu dugoročne nezaposlenosti za 0,6 procentnih poena i podiže za 1,5% u periodu od 5 godina Gini meru nejednakosti dohotka (Ball i ostali, 2013).

U zbiru, koristi od nekih politika, koje su važan deo neoliberalne agende izgledaju kao da su precenjene. U slučaju finansijske otvorenosti, neki tokovi kapitala, kao što su strane direktne investicije, izgleda da ne daju koristi koje su im pripisivane. Od drugih, posebno kratkoročnih tokova kapitala, koristi za rast se teško ubiraju, bez obzira kakvi su rizici, uveliko u uslovima veće nestabilnosti i povećanog kriznog rizika.

U slučaju fiskalne konsolidacije, kratkoročni troškovi u uslovima sniženog autputa i socijalnih davanja i povećane nezaposlenosti su potcenjeni i poželjnost za zemlje sa negativnim fiskalnim prostorom, da jednostavno žive sa visokim dugom i dozvoljavaju raciju duga da opada organski, kroz rast je potcenjena.

Neželjena petlja

Štaviše, pošto se i otvorenost i mere štednje povezane sa rastućom nejednakosti dohotka, ovaj efekat raspodele, stvara neželjenu povratnu spregu unutar beskonačne petlje. Povećanje u nejednakosti, koju stvaraju finansijska otvorenost i mere štednje, može samo po sebi da podrije rast, ključnu stvar koju neoliberalna agenda namerava da poveća. Sada postoje jaki dokazi da nejednakost može značajno da smanji oba nivoa izdržljivosti rasta (Ostry, Berg, and Tsan-garides, 2014).

Dokazi ekonomske štete od nejednakosti, ukazuju da tvorci politika moraju da budu više otvoreni ka preraspodeli, nego što su sada. Naravno, sem preraspodele, politike mogu da se dizajniraju da ublaže neke od udara unapred. Na primer, kroz povećanu potrošnju na obrazovanje i usavršavanje, koje proširuje jednakost prilika (tzv. politika preraspodele). I strategije fiskalne konsolidacije, kada su potrebne, mogu da se dizajniraju da minimizuju štetan udar na grupe sa niskim prihodima.

Međutim, u nekim slučajevima, nepovoljne posledice raspodele će morati da se leče, pošto se dogode, korišćenjem poreza i vladine potrošnje da bi se preraspodelio prihod. Na sreću, strah da će takve politike same po sebi da naškode rastu su neosnovane (Ostry, 2014).

Nalaženje ravnoteže

Ovi nalazi sugerišu potrebu za više nijansiranim pristupom, od onoga koji je u stanju da ostvari neoliberalna genda. MMF, koji nadgleda svetski monetarni sistem je bio na pročelju ovog preispitivanja.

Na primer, biši glavni ekonomista MMF, Olivije Blanšard (Olivier Blanchard) je 2010. godine, rekao da „šta je potrebno u mnogim naprednim ekonomijama je kredibilna srednjoročna fiskalna konsolidacija, a ne fiskalna omča danas“. Tri godine kasnije, generalni direktor MMF, Kristina Lagard (Christine Lagarde) je rekla da je ta institucija verovala da je Kongres SAD, bio u pravu da podigne plafon za zaduživanje države „zato što smisao nije da se ekonomija sklupča, tako što će se brutalno saseći potrošnja, u ovom trenutku kada je ekonomija počela da se oporavlja“. U 2015.godini, MMF je savetovao zemljama u evrozoni „koje imaju fiskalnog prostora, da ga iskoriste da podrže investicije“.

Stav MMF u vezi liberalizacije računa kapitala se takođe promenio, od onoga koji je kontrole kapitala skoro uvek smatrao kontraproduktivnim do većeg prihvatanja kontrole, da bi se suočili sa nestabilnošću tokova kapitala. MMF takođe priznaje da puna liberalizacija tokova kapitala, nije uvek odgovarajući krajnji cilj i da je dalja liberalizacija više korisna i manja riskantna, ako su zemlje dostigle određeni prag finansijskog i institucionalnog razvoja.

Pionirsko iskustvo Čilea sa neoliberalizmom je dobilo mnoge pohvale od Nobelovog laureata, Fridmana, ali mnogi ekonomisti su se sada priklonili više nijansiranom pristupu, koji je izrazio profesor Kolumbija univerziteta, Džozef Štiglic (Joseph Stiglitz), koji je takođe Nobelov laureat „da je Čile primer uspešnog kombinovanja tržišta sa odgovarajućom regulacijom“ (2002). Štiglic je primetio da je u ranim godinama prelaska ka neoliberalizmu, Čile uspostavio kontrole u prilivu kapitala, da ne bi došlo do njegove poplave“, kao na primer u prvoj zemlji Azijske krize, Tajlandu, koja se desila deceniju i po kasnije. Čileansko iskustvo (ta zemlja sada izbegava kontrolu kapitala) i ono iz drugih zemalja, govori da ne postoji jasno utemeljena agenda koja donosi dobar ishod, za sve zemlje, za sva vremena. Tvorci politika i institucije, kao što je MMF, koje ih savetuju, moraju da budu vođeni, ne verom, već dokazima onoga šta funkcioniše.

Jonathan D. Ostry je zamenik direktora, Prakash Loungani je šef službe, a Davide Furceri je ekonomista, svi zaposleni u Istraživačkom departmanu Međunarodnog monetarnog fonda.

Tekst je objavljen u žurnalu MMF, „Finance & Development“, za jun 2016.godine.

Đorđe Stojković / djordjestojkovic.wordpress.com

__________________

Uputnice:

Baldacci, Emanuele, Iva Petrova, Nazim Belhocine, Gabriela Dobrescu, and Samah Mazraani, 2011, “Assessing Fiscal Stress,” IMF Working Paper 11/100 (Washington: International Monetary Fund).

Ball, Laurence, Davide Furceri, Daniel Leigh, and Prakash Loungani, 2013, “The Distributional Effects of Fiscal Austerity,” UN-DESA Working Paper 129 (New York: United Nations).

Dell’Ariccia, Giovanni, Julian di Giovanni, André Faria, M. Ayhan Kose, Paolo Mauro, Jonathan D. Ostry, Martin Schindler, and Marco Terrones, 2008, Reaping the Benefits of Financial Globalization, IMF Occasional Paper 264 (Washington: International Monetary Fund).

Furceri, Davide, and Prakash Loungani, 2015, “Capital Account Liberalization and Inequality,” IMF Working Paper 15/243 (Washington: International Monetary Fund).

Ghosh, Atish R., Jun I. Kim, Enrique G. Mendoza, Jonathan D. Ostry, and Mahvash S. Qureshi, 2013, “Fiscal Fatigue, Fiscal Space and Debt Sustainability in Advanced Economies,” Economic Journal, Vol. 123, No. 566, pp. F4–F30.

Ghosh, Atish R., Jonathan D. Ostry, and Mahvash S. Qureshi, 2016, “When Do Capital Inflow Surges End in Tears?” American Economic Review, Vol. 106, No. 5.

Mendoza, Enrique G., and Jonathan D. Ostry, 2007, “International Evidence on Fiscal Solvency: Is Fiscal Policy ‘Responsible’?” Journal of Monetary Economics, Vol. 55, No. 6, pp. 1081–93.

Obstfeld, Maurice, 1998, “The Global Capital Market: Benefactor or Menace?” Journal of Economic Perspectives, Vol. 12, No. 4, pp. 9–30.

Ostry, Jonathan D., 2014, “We Do Not Have to Live with the Scourge of Inequality,” Financial Times, March 3.

———, Andrew Berg, and Charalambos Tsangarides, 2014, “Redistribution, Inequality, and Growth,” IMF Staff Discussion Note 14/02 (Washington: International Monetary Fund).

Ostry, Jonathan D., Atish R. Ghosh, Marcos Chamon, and Mahvash S. Qureshi, 2012, “Tools for Managing Financial-Stability Risks from Capital Inflows,” Journal of International Economics, Vol. 88, No. 2, pp. 407–21. Ostry, Jonathan D., Atish R. Ghosh, Jun I. Kim, and Mahvash Qureshi,

2010, “Fiscal Space,” IMF Staff Position Note 10/11 (Washington: International Monetary Fund).

Ostry, Jonathan D., Atish R. Ghosh, and Raphael Espinoza, 2015, “When Should Public Debt Be Reduced?” IMF Staff Discussion Note 15/10 (Washington: International Monetary Fund).

Ostry, Jonathan D., Alessandro Prati, and Antonio Spilimbergo, 2009, Structural Reforms and Economic Performance in Advanced and Developing Countries, IMF Occasional Paper 268 (Washington: International Monetary Fund).

Rodrik, Dani, 1998, “Who Needs Capital-Account Convertibility?” in Should the IMF Pursue Capital-Account Convertibility? Essays in International Finance 207 (Princeton, New Jersey: Princeton University).

Stiglitz, Joseph, 2002, “The Chilean Miracle: Combining Markets with Appropriate Reform,” Commanding Heights interview.

{kind=link}