Tužno i sramno, nažalost istinito…")

Engleski na ćirilici…")

NA IZBORE?")

mo Generalštab")

Nekada je Služba društvenog knjigovodstva- SDK (kasnije Zavod za obračun plaćanja -ZOP) vodila postupak prinudne naplate. SDK je vodila registar svih pravnih i fizičkih lica koja obavljaju delatnost. Dakle, ne samo preduzeća već i fizička lica koja obavljaju delatnost preduzetnika, a to znači da imaju radnju ili bilo kakvu drugu poslovnu delatnost da obavljaju kao inokosno preduzeće- preduzetnik su upisani u registar kod SDK (ZOP).

Nekada je Služba društvenog knjigovodstva- SDK (kasnije Zavod za obračun plaćanja -ZOP) vodila postupak prinudne naplate. SDK je vodila registar svih pravnih i fizičkih lica koja obavljaju delatnost. Dakle, ne samo preduzeća već i fizička lica koja obavljaju delatnost preduzetnika, a to znači da imaju radnju ili bilo kakvu drugu poslovnu delatnost da obavljaju kao inokosno preduzeće- preduzetnik su upisani u registar kod SDK (ZOP).

Taj registar služi da bi se računi preduzeća ili fizičkih lica koja obavljaju delatnost mogli blokirati i izvršiti prinudna naplata, po osnovu menica, sudskih odluka, odluka poreskih i carinskih organa. Pošto je ZOP ugašen 31.12.2002. godine taj registar i poslove prinudne naplate preuzima Narodna banka Srbije.

Ovde ću se baviti slučajem invalidske penzionerke B.V. koji nije usamljen, već takvih slučajeva ima na hiljade u Republici Srbiji godišnje i dokazaću da NBS ne može punim kapacitetom i sposobnošću da obavlja poslove prinudne naplate, kao što je to nekada činila SDK, pošto za to nije osposobljena ni kadrovski, ni stručno. Ovaj slučaj ide u prilog tezi da je ukidanje SDK i razbijanje njene kadrovske baze bio planiran zločin nad platnim prometom Republike Srbije i nemerljiva greška, koju pored privrede svakog dana plaćaju i građani.

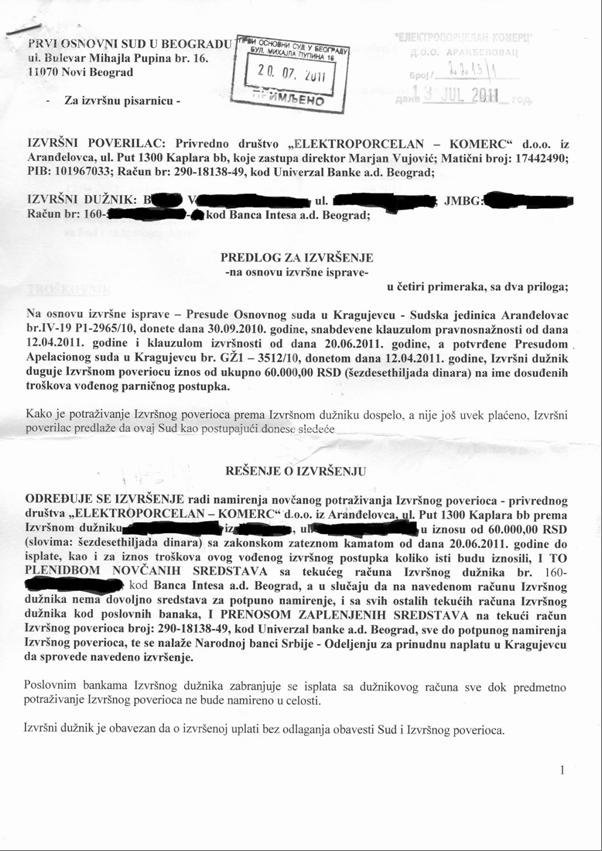

Slika 1: Izvršenje prva strana 1

Slučaj počinje tako što invalidska penzionerka B.V. gubi sudski spor protiv svoje bivše firme, koji je povela za neisplaćene plate, na sudu u Kragujevcu i sud po njenom mestu stanovanja- sud u Beogradu 20.07.2011 overava Rešenje o izvršenju po kome mora da plati sudske troškove svojoj bivšoj firmi. Sud u Beogradu već donosi Rešenje o izvršenju da se penzionerki B.V. „blokiraju svi računi zbog prinudne naplate sudskih troškova“. To Rešenje donosi kao da se radi o pravnom licu ili fizičkom licu koje obavlja privrednu delatnost.

Rešenje joj ne biva dostavljeno, ali biva dostavljeno Prinudnoj naplati Narodne banke Srbije, koja naređuje Banci Intesa a.d. Beograd, gde penzionerka ima dinarski tekući račun na koji prima penziju, da izvrši prinudnu naplatu i blokira joj tekući račun. Banka Intesa a.d. Beograd postupa po Rešenju suda i Rešenju prinudne naplate NBS i u potpunosti blokira tekući račun penzionerke B.V. kao da se radi o preduzeću ili fizičkom licu koje obavlja privrednu delatnost. Međutim, Zakon o izvršenju štiti lična primanja građana, zaposlenih i penzionera, tako da se prinudna naplata po zakonu može vršiti tako da jedna trećina primanja građana bude zaštićena od prinudne naplate, jer su to sredstva neophodna za život.

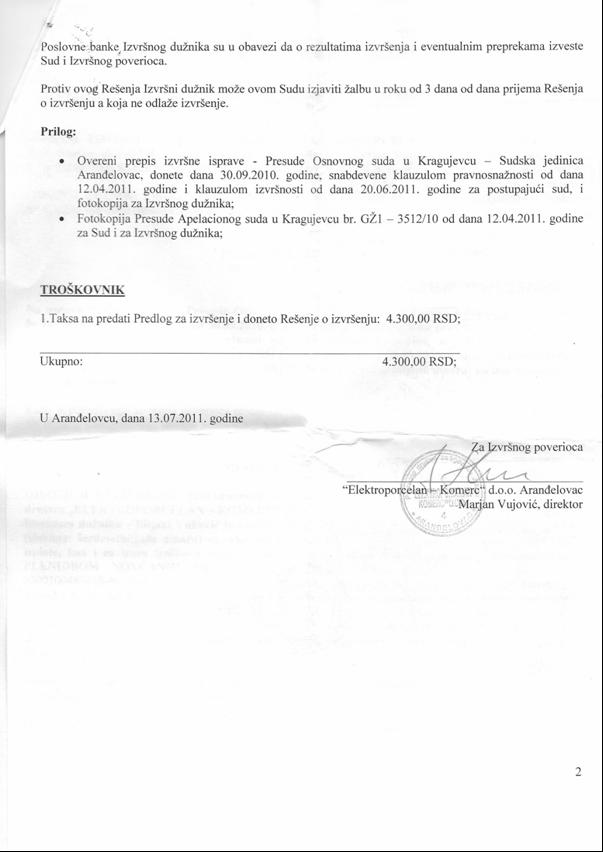

Slika 2: Izvršenje druga strana

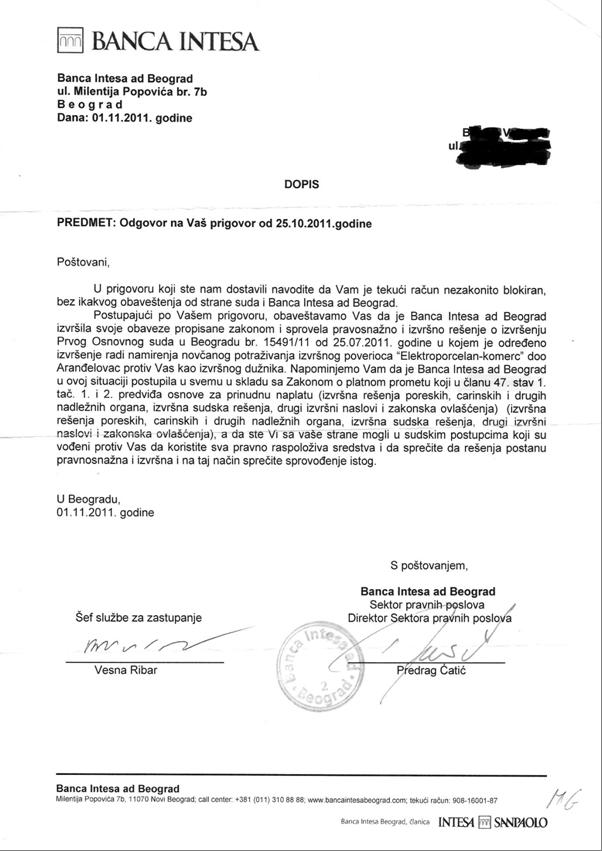

Na prigovor Banci Intesa a.d. Beograd, da penzionerka B.V. nije preduzeće ni fizičko lice koje obavlja delatnost, stiže 01.11.2011 oštar dopis od Pravne službe Banke Intesa a.d. Beograd, da „oni postupaju po nalogu Prinudne naplate NBS i po Rešenju suda, a da je penzionerka B.V. trebala sama da učini sve što je u njenoj moći da do prinudne naplate ne dođe“ (Slika 4 u prilogu).

Penzionerka B.V. se mesecima žali Apelacionom sudu na Rešenje o izvršenju, ali odgovora mesecima nema, a kada je stigao bilo je kasno, jer je nezakonito Rešenje o izvršenju bilo izvršeno u potpunosti. Tako se protivzakonito tri meseca penzionerki B.V. odbijala cela penzija na ime prinudne naplate, ne ostavljajući joj sredstva za život. Iz Prinudne naplate NBS odgovaraju da su postupili apsolutno u skladu sa zakonom, iako to ne žele da dostave pismeno, već odgovaraju samo telefonski.

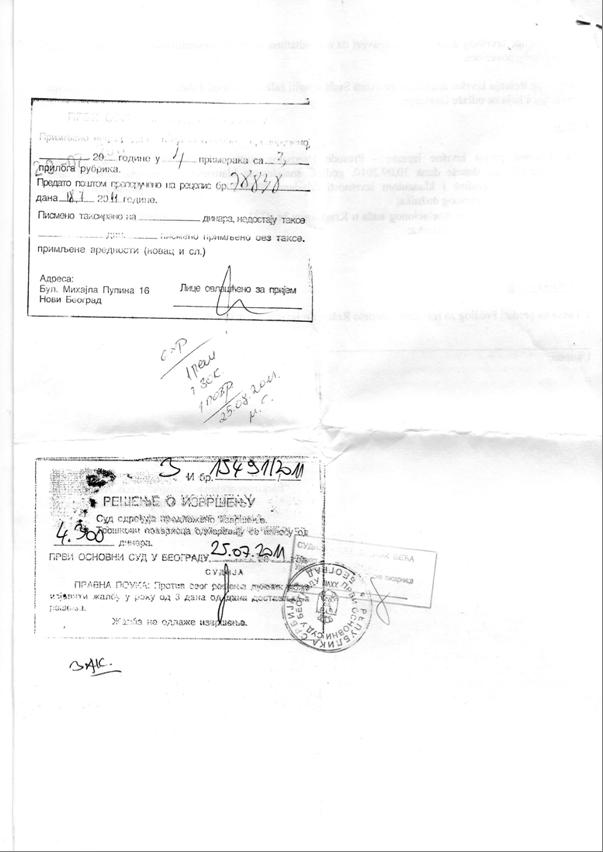

Slika 3: Izvršenje sudska overa

Dakle ovaj proces je izgledao ovako:

– Sud overava protivzakonito Rešenje o izvršenju naređujući obustavu sa tekućeg računa penzionerke, kao da se radi i preduzeću ili fizičkom licu koje obavlja privrednu delatnost i time krši Zakon o izvršenju (Slike: 1, 2 i 3 u prilogu)

– Rešenje o izvršenju stiže u prinudnu naplatu NBS

– Prinudna naplata NBS, zbog neznanja i loše kadrovske osposobljenosti da obavlja poslove prinudne naplate tretira penzionera kao preduzeće ili preduzetnika i naređuje prinudnu naplatu sa tekućeg računa i svih računa penzionerke B.V. umesto da vrati Rešenje sudu uz obrazloženje

– Banka Intesa a.d. Beograd zbog neznanja i loše kadrovske osposobljenosti postupa po nezakonitim nalozima suda i Prinudne naplate NBS, umesto da im vrati Rešenje uz obrazloženje (Slike: 5 i 6 u prilogu)

– Banka Intesa a.d. Beograd tri meseca u kontinuitetu vrši zaplenu celokupnog primanja penzije penzionerke B.V. ostavljajući je bez sredstava za život

– Penzionerka B.V. se žali Apelacionom sudu na Rešenje o izvršenju i ne dobija odgovor

– Penzionerka B.V. kontaktira Kontrolu NBS u vezi sa ovim i oni tvrde da je sve po zakonu

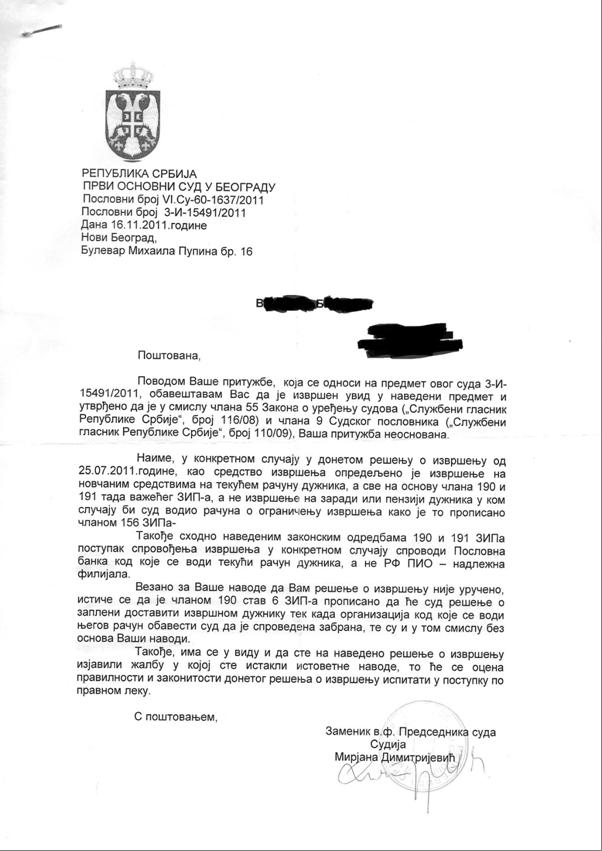

– Mesecima kasnije (u februaru 2012, iako je datirano na 16.11.2011) dobija odogovor od Apelacionog suda da će razmotriti njenu pritužbu, već više od tri godine nije razmatrano . (Slika 7 u prilogu)

Slika 4: Dopis Banke Intesa

To što je sud naredio Prinudnoj naplati NBS da blokira račun na koji penzionerka B.V. prima penziju je protivzakonito zato što je to njeno lično primanje, a ne poslovni račun sa kojeg posluje kao preduzetnik. Penzioneri ne obavljaju delatnost, već primaju stečenu penziju, kao što zaposleni primaju platu.

Kada se zaposlenom licu donese Rešenje o izvršenju onda se ono adresira na njegovog poslodavca, koji je po Zakonu o izvršenju dužan da obustavlja po njemu, ali mora da ostavi zaposlenom jednu trećinu plate neophodnu za život. Kada se penzioneru donese Rešenje o izvršenju onda se ono adresira na PIO Fond, koji je dužan da po njemu postupi, ali opet po Zakonu o izvršenju mora penzioneru da ostavi za život jednu trećinu penzije. To što je sud naredio Banci Intesa a.d. Beograd da blokira tekući račun penzionerki, to bi bilo kao da je naredio poštaru koji raznosi penziju da ne odnese penziju na kućnu adresu penzionerke, nego da je nosi u sud.

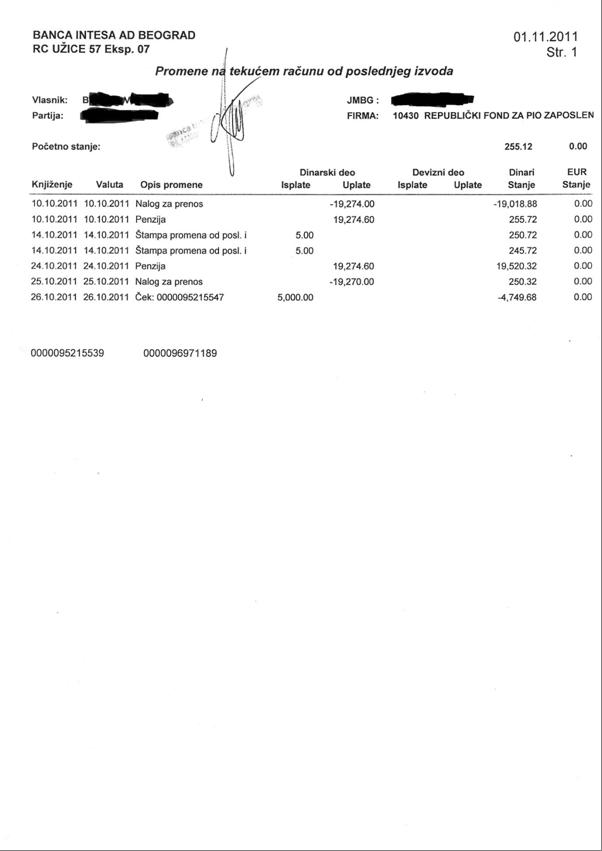

Slika 5: Promet po računu 1

Ne može se narediti isplatiocu u ovom slučaju banci ili poštaru da nekom obustavlja penziju, ali se može odrediti onom ko penziju obračunava, a to je PIO Fond. U protivzakonite odluke suda u ovom radu neću da ulazim, pošto loše pravosuđe nije tema ovog rada, već loš sistem platnog prometa. Prinudna naplata NBS je bila dužna kada je bila suočena sa protivzakonitim i protivrazumskim Rešenjem o izvršenju da ga sudu vrati uz obrazloženje da se nad fizičkim licima koja ne obavljaju privrednu delatnost ne može vršiti prinudna naplata sa tekućeg računa.

U slučaju propusta Prinudne naplate NBS da to uradi, dužna je bila Banka Intesa a.d. Beograd, da obavesti Prinudnu naplatu NBS i sud da je nemoguće izvršiti Rešenje o izvršenju i blokadu tekućeg računa, pošto se ne radi o preduzeću ili fizičkom licu koje obavlja delatnost, već o običnoj invalidskoj penzionerki koja prima penziju od PIO Fonda. Ni prinudna naplata NBS nije uočila pritivzakonitost Rešenja o izvršenju, ni Banka Intesa a.d. Beograd.

To dovodi do zaključka da nisu stručno i kadrovski osposobljeni da rade poslove SDK, za koje su se toliko borili da mogu i žele da ih rade, kada su lobirali za ukidanje SDK. Interesantno zvuči činjenica da dok je Banka Intesa a.d. Beograd držala tekući račun penzionerke B.V. u blokadi i skidala sve dolazeće prilive sa računa u korist izvršenja prinudne naplate, istovremeno je skidala iznose čekova koji su dospevali na teret tekućeg računa penzionerke i time je banka svesno zaduživala tekući račun penzionerke u nedozvoljeni minus, za šta joj je zaračunavala dodatnu kamatu.

Slika 6: Promet po računu 2

Kada su računi u blokadi na teret izrvšenja onda sva ostala potraživanja na teret računa miruju, dok se ne isplati izvršenje. Banka Intesa a.d. Beograd nije ispoštovala ni to, već je svesno dovodila u nedozvoljeno prekoračenje minus svoje klijentkinje, invalidske penzionerke B.V. i još joj zaračunavala dodatnu kamatu od 5% na nedozvoljeni minus po tekućem računu (Slike 5 i 6 u prilogu). Ova činjenica govori da je poslovna banka zainteresovana samo za svoj profit, a nikako za interes klijenta ili države ili zakona.

Da postoji SDK, scenario studije slučaja bi izgledao ovako:

– Sud overava protivzakonito Rešenje o prinudnoj naplati sa tekućeg računa penzionerke B.V. i naređuje potpunu blokadu računa

– Rešenje o izvršenju stiže u SDK, koji drži registar pravnih i fizičkih lica koja obavljaju delatnost

– SDK utvrđuje da penzionerka ne obavlja privrednu delatnost

– SDK vraća sudu Rešenje o izvršenju uz obrazloženje da ne može da postupi po Rešenju suda, pošto penzionerka ne obavlja delatnost i daje pouku sudu da izmeni rešenje i adresata i pošalje Rešenje o izvršenju PIO fondu koji obračunava i isplaćuje penziju penzionerki, kako bi on izvršio obustavu na ime prinudne naplate

– Sud prima dopis iz SDK i postupa po njemu menjajući Rešenje o izvršenju i adresirajući ga na PIO fond

– PIO fond dobija Rešenje o izvršenju i počinje da postupa po njemu, s tim što na račun suda uplaćuje najviše dve trećine penzije, a jednu trećinu na račun penzinerke ostavljajući joj tako sredstva za život po Zakonu o izvršenju .

Slika 7: Odogovor Apelacionog suda

Nažalost, SDK ne postoji već 12 punih godina i za to vreme u finansijskom sistemu Republike Srbije vlada potpuni haos, a ova studija slučaja ilustruje samo jedan mali deo tog haosa, koji se lomi preko leđa građana Srbije, njenih poštenih poreskih obveznika. Posao SDK dokazano ne mogu i ne žele da rade Narodna banka Srbije i poslovne banke. Delom zbog nedostatka volje, a delom zbog nestručnosti i neznanja. Dok je postojala SDK, ona je postupala u interesu zakona, stvarajući ekvilibrijum u sistemu platnog prometa. SDK nije bilo briga da li će se zameriti državi ili preduzeću ili sudu.

SDK bi svakako poslala dopis ako uoči nepravilnost u postupanju. SDK jeste ubirala profite od provizija na transakcije, ali nije imala potrebu da se oseti ugroženom da ne izgubi profit, pa da je to navede da postupa van zakona. Profit nije bilo ono što je motivisalo službenike i rukovodstvo SDK u poslovanju, jer su oni sasvim jasno znali šta im je misija. SDK je bila savršen regulatorni mehanizam, ali zbog svojih prihoda od provizija na transakcije u platnom prometu, poslovne banke su lobirale za gašenjem SDK i dobile su taj deo kolača SDK. Međutim, kada je reč o regulatornim funkcijama SDK, to nisu preuzele. Banke postupaju u skladu sa time da opstanu na tržištu, njih nije briga da li će izvršavati protivzakonita Rešenja o izvršenju ili će dodatno zaduživati klijentov račun pod blokadom da bi uzimale duplu kamatu. One rade sve što mogu da zarade.

Narodna banka Srbije s druge strane nije stručno osposobljena da radi ni poslove iz svog osnovnog domena emisione i centralne banke, a kamoli da na sebe preuzme ulogu SDK, što se i pokazalo kada su dve velike banke u vrlo kratkom vremenskom roku propale nedavno, a da NBS nije na vreme uočila potkapitalizaciju (Agrobanka i Razvojna banka Vojvodine). Ovde se treba podsetiti kako je to izgledalo 2003. godine prvih dana po ukidanju SDK, kada je u uglednom beogradskom nedeljniku „Vreme“ izašao tekst povodom ukidanja ZOP (SDK), u kome su govorili tadašnji guverner NBJ i ministar finansija, ali i „jedan bankarski službenik koji je prošao obuku za platni promet“:

„Velike mi mudrosti – platni promet“, komentarisao je za „Vreme“ jedan bankarski službenik koji je prošao obuku za poslove platnog prometa. „Ne razumem čemu tolika fama. Šta mislite, da su oni iz SDK nadljudi pa samo oni mogu znati kako se to radi? Gluposti! Naravno, potrebno je vremena da se sve zaista uhoda i to ne zavisi samo od nas već i od komintenata“.[1]

Sada, 12 godina posle je sasvim jasno da neki „službenik koji je prošao obuku za poslove platnog prometa“ ne može ni posle 12 godina da radi ono što su radili službenici SDK. Službenici SDK su bili visoko profilisani kadrovi i vrlo motivisani da služe državi, ali je država izdala njih. Nažalost, kadrovska baza SDK je razbijena i ko zna kada ćemo u budućnosti moći da u Republici Srbiji napravimo takvu Službu?

[1] Zoran Majdin, „Uspešan prelaz“, nedeljnik Vreme, 16.01.2003.

{kind=link}

Bio sam šef u filijali Zemun od 1986 do 2002.

Prinudna naplata je što se tiče programskog rešenja bila efikasna,jer je omogućavala da se blokirani račun istog dana odblokira sredstvima sa drigih solventnih računa, istog korisnika SDK ,koji je mogao imati račune u više banaka.To je omogućivalo da korisnik ne bude blokiran danima,jer su sva sredstva RAČUNA iz više banaka vođena na jednom mestu – u filijali SDK.

BILI SMO SVEDOCI 2003,2004..POSLE UKIDANJA ZOP.a KAKO SU KORISNICI DANIMA BILI BLOKIRANI ZBOG RECIMO 10000 DINARA…DOK SE SVE POSLE NEKOLIKO DANA NE BI ZAVRŠILO ZATVARANJEM PREKO NBS…LJUDI SU NUDILI DA SAMI UPLATE 10000 SAMO DA IM SE ODMAH ODBLOKIRA RAČUN, SA MILIONIMA DINARA, DA MOGU DA RADE…

A OVO JE SAMO JEDAN O PRIMERA EFIKASNOSTI ZOP.a DA GOVORIMO O DOSTUPNOSTI INFORMACIJA, O OBRADAMA ZAVRŠNOG I PERIODIČNOG OBRAČUNA,O MLTILATERALNOJ KOMPENZACIJI ..I DA O PRVOM E-BANKINGU KOJI JE KRENUO 1991 GODINE…

Sve je sistematski uništavano i na kraju uništeno a radi neograničene pljačke od strane onih koji su takav sistem (nesistem) stvarali radi svojih sebičnih ciljeva