Tužno i sramno, nažalost istinito (3)")

NA IZBORE?")

mo Generalštab")

Zanimljivo je da gospodin Vučić uglavnom najavljuje kako će u budućnosti biti bolje, zapravo ne tek bolje već najbolje, a Srbija će biti lider, bar u Evropi, i pobednik svuda. Pogled unazad uvek postavlja pitanje odgovornosti, dok je pohvalno najavljivati, zapravo želeti, svetlu budućnost. Dobro, to je očigledno, kakvi su izgledi do kraja godine? Ovo će većim delom biti u slikama.

Podatak za drugi kvartal ove godine u Slici 1 izračunat je prema takozvanoj fleš oceni privrednog rasta Republičkog zavoda sa statistiku i podložan je naravno promeni (svi podaci u ovom napisu su iz tog izvora). Možda ima smisla pomenuti da su i svi podaci za 2019. još uvek takozvani prethodni podaci, dakle podložni su promeni. Takođe, Zavod je prošle godine okarakterisao fleš ocene kao nepouzdane, pa je prestao da ih objavljuje. Tako da ne znamo koliko će konačni podaci odstupati od ovih sa kojima sada raspolažemo, ali, što bi rekao Rasel Bufalino, „It is what it is“.

Nivo ukupne proizvodnje (bruto domaći proizvod, BDP) u drugom kvartalu ove godine je negde malo ispod onog u prvom kvartalu prošle godine. Prva polovina godine je ispod prve polovine prošle godine za 0,9 posto. Da bi se godina završila sa nultom stopom rasta, potrebno je da se u drugoj polovini godine postigne rast od oko 0,9 posto. To bi značilo da bi ukupna proizvodnja u drugoj polovini godine trebalo da bude realno veća za oko 12 posto u odnosu na prvu polovinu godine (u cenama iz 2010). To bi podrazumevalo da se u potpunosti oporave i ulaganja i potrošnja, a i neto izvoz. Kako stoje stvari sa tim elementima ukupne proizvodnje?

Kako nema podataka o ulaganjima za drugi kvartal ove godine (fleš ocena daje samo rast ukupne proizvodnje), uzeo sam da su smanjena koliko i BDP, mada je pad svakako bio veći. To bi značilo da su ulaganja bila na nivou iz prvog kvartala 2018. U prvoj polovini ove godine su ulaganja, tako računato, za oko 30 posto manja nego u drugoj polovini prošle godine. Da bi, dakle, ulaganja za celu godinu bila na nivou onih iz prošle godine, potrebno bi bilo da se do kraja godine povećaju znatno brže nego u drugoj polovini prošle godine kada su ulaganja bila izuzetno velika (što se vidi u Tabeli 1 dole).

Kod finalne javne potrošnje nije lako pretpostaviti šta se događalo u drugom kvartalu, jer nema podataka, ali je ona svakako povećana. Na slici 3 se vidi da je sezonsko smanjenje u prvom kvartalu ove godine bilo značajno manje nego u prvom kvartalu prošle godine, a još jasnije na Slici 4 koja donosi stope rasta javne potrošnje (u odnosu na isti period prošle godine). Ona je značajno povećana početkom ove godine u odnosu na prošlu godinu. To je jasno i iz udela finalne javne potrošnje u ukupnoj proizvodnji, koji je iznosio 18,8 posto, što je značajno više nego u bilo kom periodu u prethodnih nekoliko godina (Tabela 1). To nije naročito visok nivo, uporedno posmatrano, ali to je zasebna tema. Nesporno je da se povećava oslanjanje na javnu potrošnju u poslednjih par godina. U drugom kvartalu ove godine i nivo i udeo javne potrošnje u ukupnoj proizvodnji su svakako povećani. Koliko, trebalo bi da znamo negde oko prvog septembra kada će biti objavljeni detaljniji podaci o privrednim kretanjima u drugom kvartalu ove godine.

Na Slici 5 je potrošnja domaćinstava. Podaci za drugi kvartal nedostaju, pa sam uzeo da je smanjenje bilo 6,5 posto koliko i pad bruto domaćeg proizvoda. Ali je pad svakako morao bio veći od smanjenja ukupne proizvodnje, mada možda ne mnogo veći imajući u vidu da potrošnja domaćinstava čini oko dve-trećine ukupne proizvodnje, Tabela 1. Potrošnja domaćinstava je pala ispod nivoa iz prvog kvartala 2018.

Na Slikama 6 i 7 su prikazani izvoz i uvoz. Mesečni podaci za trgovinu robom u evrima u 2020. su u Slici 7, jer podaci iz nacionalnih računa u stalnim cenama za drugi kvartal ove godine nedostaju. Do kraja 2019, rast uvoza roba i usluga je bio nešto brži od izvoza, ali ne značajno, Tabela 1. Robni izvoz i uvoz se oporavljaju i to uglavnom jednakom brzinom (u maju čini se izvoz brže od uvoza, a obrnuto u junu). I izvoz i uvoz su u junu bili približno na nivou od januara ove godine.

Konačno, imamo mesečne podatke o desezoniranom rastu industrijske proizvodnje i posebno prerađivačke industrije koji se nalaze na Slici 8. Među njima nema neke značajne razlike. Prošle godine je rast bio relativno usporen. U ovoj godini se dodatno usporavao, mada je to karakteristično za početak godine, sezonska je pojava. U aprilu je pad bio 17,5 posto u industriji, a 22 posto u prerađivačkoj industriji. U maju je pad bio oko 8 posto, a u junu oko 2,5 posto.

Da bi se zaokružila slika o proizvodnoj strani privrede u prvoj polovini ove godine, građevinarstvo je smanjeno, mada ne mnogo, trebalo bi očekivati da je poljoprivredna proizvodnja uglavnom na nivou iz prošle godine, dok su tržišne usluge značajno smanjene. O svemu tome više u Oporavak posle epidemije u Hrvatskoj i Srbiji.

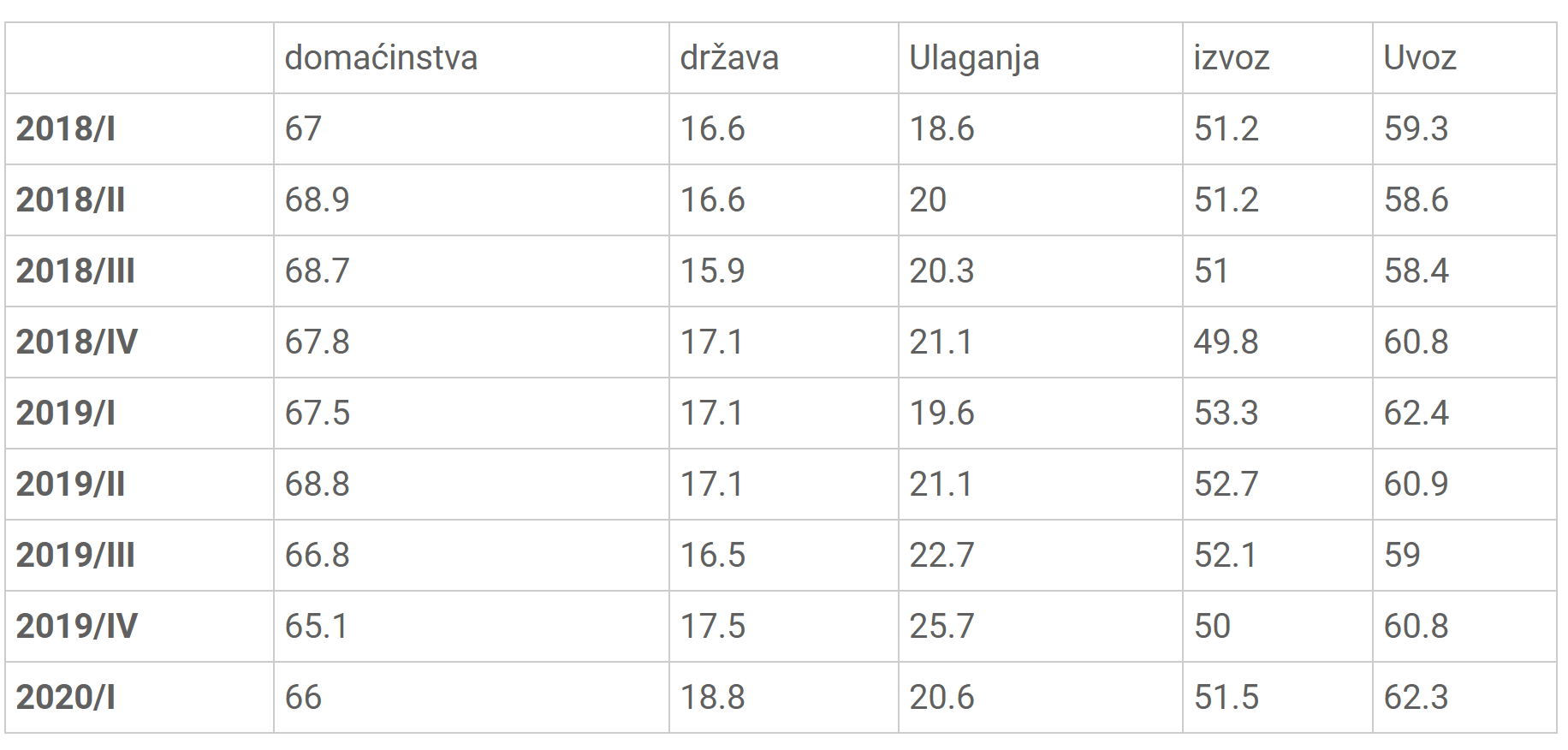

U Tabeli 1 su udeli pojedinih sektora ukupne proizvodnje ili potrošnje (promene u zalihama i neke manje stavke su izostavljene pa zbir – potrošnja plus ulaganja plus izvoz minus uvoz – nije jednak 100). Kao što se vidi, uglavnom se povećava udeo ulaganja i javne potrošnje (države). Izvoz i uvoz robe i usluga imaju uglavnom stabilan udeo. Tako da se može zaključiti da ulaganja i javna potrošnja ubrzavaju privredni rast, ulaganja posebno u drugoj polovini prošle godine. Kako nemamo sektorske podatke za drugi kvartal ove godine, na osnovu onih koje imamo, trebalo bi da je smanjen udeo ulaganja i povećan udeo javne potrošnje. U drugoj polovini godine bi privredni oporavak trebalo da se vrati na stanje sa kraja prošle godine, a to znači da se oporave ulaganja i smanji udeo javne potrošnje.

Na Slikama su prikazani linearni trendovi uglavnom od 2018 (duži period bi uglavnom bio nepovoljniji). Iz njih se može zaključiti da bi javna potrošnja trebalo da premaši prošlogodišnji nivo. To se, međutim, ne može reći ni za potrošnju domaćinstava niti za ulaganja. Kako oni čine najmanje 85 posto ukupne proizvodnje, a kako će neto izvoz verovatno negativno uticati na privredni rast, jer će se uvoz brže oporavljati od izvoza, malo je verovatno da će se u drugoj polovini godine privredna aktivnost povećati za 0,9 posto u odnosu na drugu polovinu prošle godine kako bi godišnja stopa rasta bila jednaka nuli.

I zapravo, linerani trend implicira pad ovogodišnje privredne aktivnosti od oko 4 posto u odnosu na prošlogodišnju. Da bi se preciznije izolovao uticaj epidemije i uspešnost privredne politike bilo bi potrebno uporediti 2020. sa 2019. kao da godina počinje sa aprilom (ili nešto ranije, ali za to nedostaju podaci). Smanjenje privredne aktivnosti godina na godinu bi tada moglo biti oko 5 posto.

Koliki će, pak, biti gubitak zavisiće u ne maloj meri od uticaja pogoršane epidemiološke slike tokom leta. Uz to je, naravno, nejasno kako će epidemija izgledati na jesen. Ukoliko bi letnje pogoršanje, usled novog udara epidemije, bilo značajnije, to bi naravno dovelo do većeg pada privrednih aktivnosti ove godine.

Nije neosnovano očekivati potpuni oporavak privrede ukoliko se posle perioda kada je na bolovanju, da se tako izrazim, radi tako da se nadoknadi izgubljeno i uz to radi kao što bi se i radilo da epidemije nije ni bilo. Još je manje neosnovano očekivati da će se aktivnosti normalizovati, ako već ne može da se nadoknadi izgubljeno, dakle da će se izgubiti, recimo, povećanje proizvodnje od 3 posto (što je otprilike prosek u periodu od 2005. do 2019), jer će se godina završiti na nuli.

Da bi tako bilo potrebno je da se sprovedu mere koje imaju za cilj očuvanje javnog zdravlja, dakle ozdravljenje u ovom slučaju. Ukoliko se cilj promeni dok još epidemija preti, recimo da bi se pobedilo na izborima, tada će se i period obolelosti produžiti, pa će se odložiti i privredni oporavak. To je kao preporuka da se grip odleži kako se ne bi rizikovalo da se oporavak značajno oduži. To je otprilike toliko jednostavno.

Sada još uvek ne znamo povećane privredne troškove obnovljene apsolutne vlasti jednog čoveka i njegove partije, jer podaci kasne – zdravstvene znamo i ažuriramo dnevno, mada nije izvesno koliko su pouzdani. Gubici će svakako biti značajni. Kao što vidimo iz kretanja u drugim evropskim i neevropskim zemljama, moguće je da neke od tih zemalja pogreše još više od srpskih vlasti. Tako da je rang najboljih odnosno najgorih trenutno neizvesan. Hoće li konačni ishod pomoći izbegavanju odgovornosti to zavisi od javnosti i opozicije u Srbiji. Mada, koje javnosti i koje opozicije?

Vladimir Gligorov

Izvor: Peščanik

{kind=link}