Narcisi nisu Kosovski božuri…")

Engleski na ćirilici…")

mo Generalštab")

Put koji Srbiji jednostrano nameće EU je neostvariv, i nije ni u jednom interesu Srbije

U naredna tri priloga koji su objavljeni u austrijskoj štampi poslednjih dana probajmo da uporedimo kako Austrijanci žive u odnosu na Srbe? Upoređivati, čini se da ima smisla, jer Austrija ima približno isti broj stanovnika kao i Srbija i približno istu površinu.

Probajmo saznati da li su austrijski podaci uopšte uporedivi sa srpskim? Odnosno, može li Srbija doći u uporedivi red veličina sa Austrijom i može li do tog cilja doći kroz integracije u EU, na način kako to EU zahteva i na način kako se te integracije provode do sada?

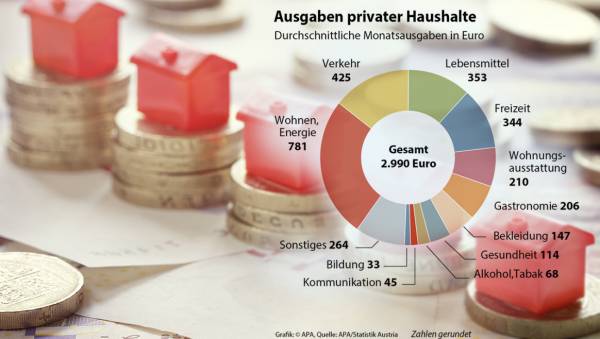

1. KRONEN ZEITUNG, 18. OKTOBAR 2016: Austrijanci plaćaju mesečno u prosjeku 1.970 evra. Stanovanje je najskuplje

Austrijanci svakog meseca u proseku daju 1.970 evra po glavi na potrošnju, a po jednom prosečnom domaćinstvu oko 2.990 evra. Najveći deo toga, više od četvrtine, u oblasti je stanovanja i energije. Zbog slabe ekonomske konjukture, potrošnja je znatno manje porasla u odnosu na inflaciju.

Troškovi domaćinstva po glavi stanovnika su porasli u poslednjih pet godina samo 90 evra, dok je inflacija porasla u odnosu na isti period, u apsolutnom smislu za 214 evra, navodi se u istraživanju Statističkog zavoda Austrije.

Kućni prihodi se manje povećavaju od povećanja cena. Stoga proizlazi da domaćinstva imaju manje novca danas nego pre pet godina. Na primer, udeo izdataka za stanovanje i energiju porastao je sa 23,8 na 26,1 odsto.

Troškovi prosečnog domaćinstva

Prevod grafikona:

Troškovi privatnog domaćinstva (prosečni mesečni troškovi u evrima):

Wohnen/Energie – Stanovanje/Energija;

Verkehr – Saobraćaj/Auto itd.;

Lemensmittel – Ishrana;

Freizeit – Slobodno vreme;

Wohnung/Ausstattung – Stan, opremanje stana;

Gastronomie – Gastronimija/Rastorani;

Bekleidung – Odeća/Obuća;

Gesundheit – Zdravlje;

Alkohol/Tabak – Alkohol/Cigarete;

Kommunikation – Komunikacije/Informisanje;

Bildung – Školovanje/Usavršavanje;

Sontiges – Ostalo.

Povećavaju se razlike između bogatijih i siromašnijih domaćinstava. Dok je ranije samo trećina kućnog budžeta bila potrebna za egzistencijalne svrhe (stanarina, grejanje, hrana itd.), ili oko 33 odsto, danas je potrebno za te stvari potrošiti oko 45 odsto prosečnog budžeta domaćinstva u Austriji.

Zbog tog razloga potrošnja na alkohol i cigarete je pala u odnosu na prije pet godina.

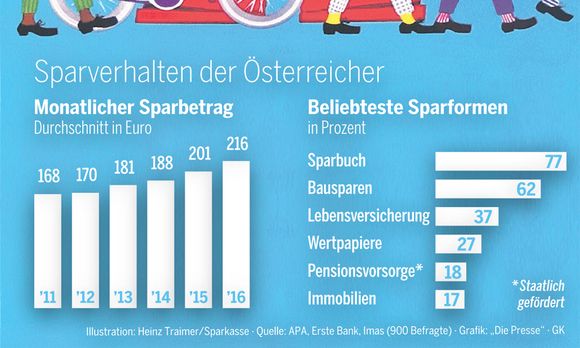

2. DIE PRESSE, 12. OKTOBAR 2016: Austrijanci štede sve više

Austrijanci imaju na štednji oko 230 milijardi evra (gotovina) i dostigli su najviši nivo. Na štednoj knjižici drže novac gvozdenom pesnicom. Hartije od vrednosti su previše opasne za mnoge. Jedan od petorice austrijanaca ne zna šta je akcionarstvo uopšte.

Austrijski štediše slave 60-ti rođenadan. Nastankom Druge Republike 1956. godine, njene bankarske perjanice Erste Bank i Sparkassen odlučile su da posreduju u teškom posleratnom periodu tako što su štednju promovisale kao „zabavnu stvar“ ili kao „stvar zadovoljstva“, koje je imalo za cilj da pokrene potpuno nova „štedna osećanja“ (ili mentalitet štednje; prim. prev.).

Uspei su jer šest decenija posle rođenja „srećnog štediše”, Austrijanci su se zadržali na navici „dobrog starog štediše”. Kao da im životi samo od toga zavise. Na to su imali mali ili nikakav uticaj nultne kamatne stope, kao i labava monetarna politika Austrije.

Štedna knjižica

Pored toga što se novac na štednji ne reprodukuje (niske kamatne stope), on tamo samo vegetira, čak i gubi na vrijednosti (pošto nije zaštićen ni minimalnom egzistencijalnom kamatom), štednja ne jenjava.

Tako izgleda na prvi pogled, ali kod Austrijanaca je prevagnulo: „Mi smo zemlja štediša“, rekao je prvi zvanični predstavnik štediša Die Erste Bank Tomas Šufler u nedavnoj prezentaciji studije o ovom pitanju.

U prosjeku svaki Austrijanac stavi na štednju 216 evra mjesečno. Pored loših očekivanja mnogih ekonomista, raduje povećanje štednje u vreme nultih kamatnih stopa. Pre deset godina Austrijanci su u proseku samo 132 evra čuvali za crne dane. Mnogi ekonomisti nisu očekivali, jer nema ekonomsku logiku, da prevagne logika štediša: „Ako želiš da se spasiš pri niskim kamatnim stopama i u nesigurnim vremenima, moraš više da štediš, a ne manje“.

Sve u svemu, Austrijanci su tako izdvojili na štednju prilično veliku sumu od 230 milijardi evra. „Austrijanci su izgubili od 2010. godine oko 2,5 milijarde evra godišnje po pitanju smanjenja kupovne moći jer je inflacija veća od kamata na štednju, koju dobijaju na ime štednje“, rekao je Šufler.

Zanimljivo je da klijenti sada većinom ostavljaju novac na računu i ne guraju ga na knjižicu, jer tamo ne dobivaju ništa. To je šteta. Klijenti ne razemiju u potpunosti šta znače akcije ili obveznice i koliko su one „vruće“. Zato u to mnogo ne veruju. „Osnovno pitanje koje se uvjek postavljalo jeste kako bi trebalo tući inflaciju. Ali toliko dramatično kao danas nikad nije bilo“, rekao je Šufler.

Struktura štednje jednog Austrijanca

Prevod grafikona:

Struktura štednje jednog Austrijanca

Mesečni prosečni iznos štednje u evrima (levi dijagram) (od 2011. do 2016. godine)

Najomiljeniji vid štednje u procentima (dijagram desno).

Sparbuch – Štedna knjižica

Bausparen – Štednja za izgradnju (poseban popularni vid štednje u Austriji)

Lebensversicherung – Životno osiguranje

Wertpapiere – Hartije od vrijednosti

Pensionsvorsorge – Penziono osiguranje, koje država finansira

Immobilien – Nekretnine

Problem su i finansijska i investiciona tržišta, jer na njima se danas ne može mnogo dobiti, pogotovo ukoliko je visok rizik.

„Austrijanac je klasično konzervativan. Bez velikog rizika u investicijama se danas ne može ostvariti dobit. Naprotiv, ko stavlja svoj novac u nemačkim državnim obveznicama, namerno gubi imovinu“.

Najveći izazov je dostupnost informacija. Činjenica je da većina Austrijanaca zna šta su hartije od vrijednosti, ali za 55 odsto njih hartije od vrednosti su jednostavno previše teško razumljive. Trećina Austrijanaca ne zna šta je to uopšte.

Čak 43 odsto ispitanika Erste banke nisu znali šta je ATKS i da predstavlja indeks najvažnijih akcija na Bečkoj berzi. Samo 36 odsto kaže da se „oseća dobro“ u finansijskim problemima i investicijama. Uostalom, teme mode i vozila su još nepopularnije među Austrijancima (nisu među najpopularnijim; prim. prev.).

Međutim, najvažniji podatak je ovaj: skoro 70 odsto Austrijanaca kaže da je štednja veoma važna za njih. Čak 77 odsto ima štedni račun. U isto vreme, postoji strah kod četvorice od petorice Austrijance da su kapitalne investicije u „teškim gubicima“ i vrlo rizične. Ne bez razloga, jer nedavna finansijska kriza deluje još uvjek. U Leman-šoku (krah tržišta nekretnina u SAD; prim. prev.) i dramatičnim posledicama po tržišta kapitala širom sveta mnogi mali investitori su izgubili novac, takođe i u Austriji.

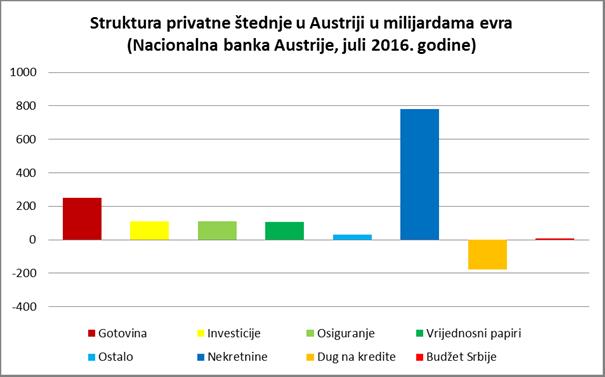

3. KRONEN ZEITUNG, 25. OKTOBAR 2016: Svaki Austrijanac ostavlja 150 [1] evra mesečno na stranu!

Kasica prasica

Austrijske štediše su konzervativne. Narodna banka Austrije u poslednja četiri kvartala je zabeležila prvi put posle krize (2008. godine; prim. prev.) blagi porast štednje. Austrijanci najviše stavljaju svoj novac na štednju knjižicu. Bezbednost i brza dostupnost su im važniji od kamatnih stopa.

Privatna finansijska sredstava Austrijanaca porasla su od 2010. godine za pet odsto i sada iznose 610 milijardi evra. To su novčana sredstva od 70.000 evra po svakom živom Austrijancu, bio tek rođeno dete ili starac. Osim toga, u sredstvima nepokretnosti imaju 781 milijardu evra.

Sa druge strane, obaveze ili naknade po odobrenim privatnim kreditima iznose ukupno 177 milijarde evra.

Što se tiče strukture financijskih sredstava, prema studiji Austrijske nacionalne banke, uočava se dalja konzervativnost Austrijanaca: 252 milijarde evra posjeduju u gotovini, ili u depozitu po viđenju, ili u sredstvima na tekućim računima. A 112 milijardi evra su uložili u investicije (projekti, akcije ili akcionarstvo), 111 milijardi evra u osiguranje a 106 milijardi u hartije od vrednosti. Drugi oblici štednje iznose 29 milijardi evra (koji nisu sadržani u prethodnim grupama).

Niska kamatna stopa na štednju od 0,17 odsto (od avgusta 2016) ne odvlači Austrijance od štednje. Nakon što je štednja (ili investiranje u hartije od vrijednosti) bila konstantna tokom poslednjih pet godina (oko 10 milijardi evra godišnje, od jula 2015. godine do juna 2016. godine) ukupna štednja je porasla na 12,8 milijardi evra. To u proseku, po Austrijancu, iznosi 125 evra mesečno. Tu su još i realne investicije (npr. u zlato), koje iznose 25 evra mesečno, pa prosečan Austrijanac mjesečno daje na štednju oko 150 evra.

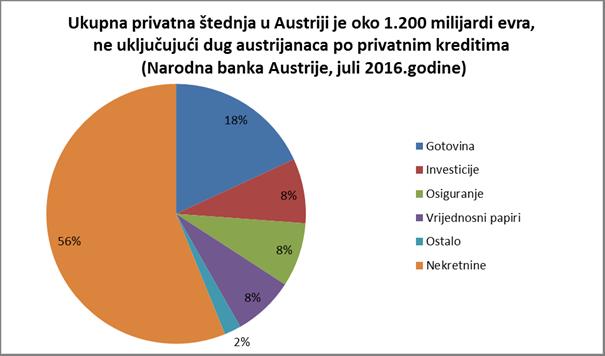

Kad se sabere imovina Austrijanaca i od nje oduzme zaduženost na kredite, onda austrijska domaćinstva danas raspolažu 1,2 hiljade milijardi evra.

Uvodni komentari:

• 1945. godine, nakon kapitulacje Nemačke i Austrije (Nemačka je prethodno izvršila aneksiju Austrije), tadašnji austrijski kancelar Figl je rekao: „Ja vas mogu samo zamoliti – verujte u Austriju!“ Nakon toga je usledila desetogodišnja borba Austrijanaca za nezavisnost i suverenitet. U Beču su bile stacionirane ruske oslobodilačke snage;

• 1947. godine na konferenciji u Moskvi, na austrijski zahtev da bude nezavisna sa novim ustavom Republike Austrije, ruski ministar Molotov je rekao „njet!“;

• 1948. godine Austriji je odobreno milijardu američkih dolara iz Maršalovog plana, a 1955. godine u poznatom bečkom dvorcu Belvedere potpisan je ustav Druge Republike nakon dobijene saglasnosti pobedničkih saveznika iz Drugog svetskog rata, posle čega je naredne godine Republika Austrija postala ponovo nezavisna i suverena država. Austrijanci kažu da je to bio početak od nule.

Kako je Srbija počinjala tih godina – znamo. Znamo i šta je doživela krajem prošlog veka. Nije joj bilo lako, ali ovde se navodi par istorijskih činjenica iz kojih se može videti da ni Austrijancima nije bilo potaman. Razlika je u tome što su Austrijanci uvek imali obnovu, a Srbija je svoju napustila onog trenutka kad je postala nezavisna nakon raspada Jugoslavije;

• Iz prvog priloga je vidljivo koliko prosečo austrijsko domaćinstvo troši mjesečno. Skoro 3.000 evra. A srpska porodica prosečno ima na raspolaganju 300-400 evra, ili skoro deset puta manje. Dakle, ne radi se o tome kolika austrijsko domaćinstvo ima primanja, već koliko troši? Pri tome su cene u Srbiji skoro izjednačene sa austrijskim.

Da li postoje podaci za prosečnu srpsku porodicu? Ako neko ih ima, bilo bi dobro da ih vidimo. Ali što god imali i pokazali, svakom laiku je jasno da srpska porodica sa 300 ili 400 evra mesečno ne može da živi i preživi. Tu nešto ne štima?

Porodice u Srbiji ipak žive, a to znači da država Srbija i njeni državni organi jednostavno nemaju informacije šta se dešava sa njenim narodom i građanima i otud je sve pod sumnjom, svi podaci su pod sumnjom. Očigledno je da veliki deo primanja, pa time i potrošnje građana i domaćinstava u Srbiji, nije ni pod kakvom kontrolom ili analizom i nalaze se u nekoj imaginarnoj, nestvarnoj, skrivenoj sivoj ili izgubljenoj sferi.

U takvoj situaciji ništa ne znače podaci o povećanju BDP, smanjenju budžetskog deficita, potrošačkoj korpi itd., jer su osnovni ulazni pokazatelji nerealni, nestvarni i nemogući. To je isto kao kad bi u automobil ugradio motor od 100 killovata, a on može da daje samo 10. Automobil nekako gura nizbrdo, ali uzbrdo nikako. Pritom, niko ne zna gde se sakrilo ostalih 90 kilovata snage motora?

Sa druge strane, ukoliko prosečna srpska porodica zaista mora da živi od 300-400 evra mesečno, onda se Srbija nalazi u stanju „kolektivnog prosjačenja“. To bi se tako moglo nazvati, gde svi prosjače da bi preživeli, s tim da glavni deo isprosjačenog moraju dati gazdama (domaćim i stranim), koji ih čekaju da im donesu sakupljenu crkavicu i udeljenu milost.

O kakvoj se ekonomskoj politici se u takvoj situaciji može uopšte govoriti? Kad stanovništvo nema ni za puko preživljavanje, o kojoj mi tražnji možemo maštati i na bazi toga o kakvoj proizvodnji? Da li je to bilo cilj prepuštanja domaćeg tržišta strancima, u koje oni neće uložiti ništa, a iz njega će isisati poslednju kap suve drenovine.

U drugom prilogu može se videti jedan od glavnih uzroka zašto je Srbija na kolektivnom prosjačenju. Austrija nikad svoj bankarski sistem nije dala strancima. NJene dominantne banke su austrijske. Jesu one na međunarodnom tržištu, u njima ima velikog udela nemačkih banaka (isto kao da je austrijsko). Austrijski štediša zna da štedi u svojoj austrijskoj banci i gornji prilog govori da on još više štedi ukoliko oseti da je teško vreme za njega tako i njegovu državu.

Srbija je početkom 2000-tih svoj bankarski sistem dala strancima, poklonila finansijsko tržište, dala ga kao što se na tacni daje vino na nekom koktelu. Istovremeno je ukinula SDK i dala neograničene mogućnosti da strane banke izvlače kapital i svu srpsku ušteđevinu iz države. Ovaj postupak se može nazvati najvećim ekonomskim zločinom i genocidom nad srpskim narodom. Većim i od svih ratnih, a Srbi su ih preživeli mnogo.

Iz drugog i trećeg priloga vidi se koliki je bio ovaj zločin. Austrijanci imaju na štednji u raznim formama preko 1,2 triliona evra ili više od 1.200 milijardi evra i godišnje je povećavaju za 10-13 milijardi. Možemo li zamisliti šta to znači za austrijsku privredu i državu, za austrijski budžet i BDP.

Ako znamo da je ukupni godišnji srpski budžet oko devet milijardi evra, to je 0,75 odsto od ukupne štednje Austrijanaca kojom raspolažu ili 69 odsto od njihove godišnje štednje. Oni godišnje uštede (stave na stranu) 1,5 srpskih budžeta. Ovdje se govori o Austrijancima kao privatnim licima, u tim ciframa nisu firme i njihova dobit, državna dobit i sl.

Na slici 5 i 6 dat je grafički prikaz štednje Austrijanaca i poređenje sa srpskim budžetom.

Struktura štednje u Austriji

Ukupna privatna štednja u Austriji

Da li Narodna banka Srbije svojim zvaničnim izveštajima informiše naciju o stanju nacionalne štednje i u koje svrhe tu štednju koristi? Trebalo bi pogledati te podatke.

Međutim, ukoliko Srbija nema svoj bankarski i finansijski sistem, ukoliko je njena Narodna banka pod međunarodnim pritiskom ili tuđom kontrolom (SB, MMF i slično), onda štednja njenih građana koristi samo strancima, ili uglavnom strancima. Srbiji vrlo malo ili nimalo. Tu se ne može govoriti o „patriotizmu štediša“, o čemu se govori u prilogu 2.

Rasprodajom domaćih banaka i prepuštanjem domaćeg bankarskog sistema strancima ubijen je domaći patriotizam štediša (patriotizam domaćina). To je veća šteta i nesreća od pojednostavljenog gledanja na navodno liberalno uređenja finansijskog tržišta. O tom sociološkom aspektu, koji Austrijanci smatraju temeljom postojanja svoje države, u Srbiji posle 2000. godine niko nije vodio računa.

Šta vredi što se kobajagi bankarski sistem prilagodio evropskom ili svetskom ako su ljudi u državi izgubili poverenje u njega, ako ga ne osećaju svojim, ako su izgubili veru u svoju državu i svoju državnu nacionalnu banku. Ne zovu se te banke „narodne“ tek tako, već zato što one moraju biti i ostati narodne, a ne međunarodne ili nečije treće.

Svaka strana banka će sve svoju poslovnu dobit proslediti u inostranstvo, ništa je u tome ne može sprečiti. Država, da bi imala napredak, da bi razvijala svoju privredu, mora da zaštiti svoje tržište (ekonomsko, finansijsko, trgovačko i svako drugo). Država mora imati ograđeno dvorište, kao svako domaćinstvo, i da na njemu ima ulaznu kapiju, koju će otvarati i zatvarati samo onda kad to njoj odgovara, a ne kako to odgovara strancu ili gostu.

Narodna banka mora biti nezavisna, ali i samostalna od spoljnih uticaja (slobodna) i da razvije svoje domaće bankarske i finansijske mehanizme, prema kojima će domaću štednju usmeriti u domaću privredu i razvoj. A ne da delom te štednje ili iz budžeta finansira tuđu privredu i tuđe investitore.

Pogledajmo kakva je dobrobit za Srbiju od tzv. podsticanja stranih investicija. Uzmimo kao primer jedno preduzeće u Austriji, koje je u vlasništvu Austrijanca i koje nekim slučajem zapošljava 100 Srba, koji su otišli u Austriju i kod njega se zaposlili. I posmatrajmo takvo isto preduzeće u Srbiji, koje je u vlaništvu Austrijanca, koje zapošljava 100 Srba ili bilo kojih građana iz Srbije. Da li postoji u tome bilo koja korist za Srbiju?

U prvom slučaju nema nikakve, osim štete što je sto mladih ljudi napustilo zemlju. Moguće je da dobije neku indirektnu korist, jer u Austriji ovi naši ljudi će imati najmanje deset puta veću platu nego da su u Srbiji, pa će se dio te zarade možda vratiti u Srbiju, pomažući rodbinu i slično.

U drugom slučaju, Srbija nema baš nikakvu korist. Ovih stotinu ljudi će raditi u tom preduzeću za mizerne plate, od mizernih plata će država imati mizerne poreze i doprinose, stranac će celu dobit izneti u Austriju, a Srbija, pored toga što nema nikakvu korist, tom strancu će pokloniti zemlju i ona će čak njemu platiti radnike i njihove doprinose za period od nekoliko godina?

Koji je ovo mozak smislio i da još uvjek smatra da je čitav? Da li je moguće vršiti bilo koji vid EU integracija u ovakvim disproporcijama i različitostima između razvijenih evropskih država, kakva je Austrija, i Srbije. Ovi dijagrami i podaci nam lepo govore da se ne radi o zanemarljivim razlikama, koje bi trebalo samo uskladiti, već se radi o razlikama koje se mere redom veličina.

Situacija prosto nije uporediva, i ono što važi za Austriju za Srbiju ne mora da važi. I obrnuto. Put koji jednostrano nameće EU je neostvariv, i nije ni u jednom interesu Srbije. On je, pored toga, i nemoguć, utopija.

Austrija nikad nije prepustila svoje tržište dok se nije razvila, sve do danas. Da je tako, najbolje govore njeni bankarski i finansijski sistem, a od toga počinje sve ostalo i od toga se sve drugo ravna.

Srbija mora hitno da uradi svoj Plan i po njemu da provede svoju Obnovu. Niko joj drugi to neće napraviti, jer drugi to neće uraditi u njenom intersu i, pošto je ne poznaju, drugi to i ne znaju da urade.

Gdje se nalaze razlozi za optimizam i šansa? Ukoliko su Austrijanci – kojih ima koliko i Srba, koji imaju državu veliku prostorno kao Srbija, koji su po prirodnim bogastvima možda i siromašniji od Srbije i imaju nepovoljniju klimu od Srbije (poljoprivreda) – ostvarili društveno-ekonomske rezultate neuporedivo bolje nego Srbija, onda to može samo da znači dve stvari:

1. Da su Austrijanci imali Plan prema kome su se obnavljali i razvijali i prema kome se još uvek razvijaju;

2. Da Srbija nema niti Plan niti se obnavljala i razvijala, već je većinu svojih resursa prepustila strancima, koji se razvijaju umesto nje ili ih jednostavno ne koristi.

U Srbiji postoje ogromni neiskorišteni resursi svih vrsta i oblika (prirodni, materijalni, ljudski, kulturni i svaki drugi) i potrebno je imati volje (samo to) da se oni planski i pravilno koriste. Srbija može za svega pet godina da ponovo postane država srećnog i prosperitetnog naroda i njenih građana.

DND

http://www.standard.rs

_________

Napomena:

[1] U prilogu 2 se govori o 216 evra mečno, a ovde 150 evra. Razlika je nastala od toga koje je sve vrste štednje uzeo autor u obzir u prilogu 2, a koje drugi autor u prilogu 3.

{kind=link}

Nije mi jasno zasto pokusavate da uporedjujete Srbiju i Austriju.Srbija je od ’45 do danas pod „viseslojnom“ okupacijom. Da bi se demontirao „staljinisticki titoizam“ kojemu je pre svih bila izlozena Srbija (da bismo to razumeli, moramo znati nesto malo istorije,naravno,ne ove lazne) trebalo bi da prodje duplo vise vremena,sto bi znacilo bar sto godina.Dvadeset godina je proslo od „demokratskih“ promena a mi i ne spominjemo tajne sluzbe ili ne daj Boze otvaranje arhiva,dalje tavorimo kao davljenici i sacekujemo po koju donaciju dok se potpuno ne podavimo i Kralj Aleksandar (Vucic) moze da vlada neograniceno ili dok mentorima od preko velike bare to odgovara, uostalom oni su ga i ustolicili.Gde su ti Srbi koji treba da brane Srbiju i da je grade (ne naravno ovako kako je Kralj Aleksandar gradi),Srbi su izumrli,pobijeni,raseljeni kud koji mili moji …

Austrija je nasledila basu austrougarske carevine koja je bila najmocjija drzava u evropi. Oni su organizovani ,jedinstveni vredni germsnski narod ne memjaju zakone cas ovako cas onako i naravno imaju podrsku EU mocnih drzava mi sve suprotno ,kada bi se promenili nesto bi uradili tek za desetine i desetine godina. Tako da je razlika ogromna .

Kod nas su najgore politucke trzavice to unistava svaki razvoj za koji je potreban mir i stabilnost racionalnost i predvidivost skorije buducnosti.